Salut m'sieur !

Oui, je voyais 45€ comme support majeur, mais 44 a semblé plus correspondre à la réalité

Nos graphes sont en effet complémentaires !

A bientôt

Repli rapide en cours en direction de 44,65 euros avant probable reprise haussière.

On sort d'une configuration en triple creux ("3" verts) coiffés en repli baissier par un triple top baissier ("3" rouges). Et comme à chaque repli, on conte qu'on repli très parlement en quelque séances avec des gap qui vont directement tester des supports.

On est actuellement en possible début d'Island reversal haussier : on notera que l'on effectue un triple creux en sortie de fourchette haussière. Ce qui signifie que l'on sera proche d'un retournement de tendance pour réintégrer la fourchette haussière en direction de la médiane.

Le niveau de support à la baisse se situe vers 44,65 euros. En cas de poursuite de baisse du pétrole, on pourrait aller chercher l'oblique baissière en trait rouge vers 42. mais c'est la pour l'instant la solution d'évolution privilégiée.

La publication le 06/02/2020 du résultat annuel devrait stimuler une reprise haussière.

.

Première grosse opération en électrique depuis le rachat de Saft.

Total : Lancement d'une usine pilote de fabrication de batteries européennes pour véhicules électriques

Communiqué de presse [PDF] • 30/01/2020 | 12:56

https://www.businesswire.com/news/home/20200130005421/fr/

--------------------------------------------------------------------------------------------------------------------

A l’occasion de la visite du Président de la République Emmanuel Macron à l’usine de Saft de Nersac, près d’Angoulême en Nouvelle-Aquitaine, les Groupes Total (Paris:FP) (LSE:TTA) (NYSE:TOT), au travers de sa filiale Saft, et PSA avec Opel, annoncent leur volonté d’unir leur savoir-faire pour développer en Europe une activité de production de batteries pour véhicules électriques et leur intention de créer à cette fin une société conjointe dénommée ACC (Automotive Cell Company).

Ce projet s’appuiera sur une R&D de pointe apportée notamment par Saft, pour produire à compter de 2023 des batteries pour véhicules électriques qui seront au meilleur niveau technologique en termes de performance énergétique, tant en termes d’autonomie que de temps de recharge, et présenteront un bilan carbone meilleur que la concurrence de façon à établir une nouvelle référence en Europe.

La première étape de ce projet est relative à des activités de R&D y compris la construction d’une usine pilote sur le terrain de l’usine de Saft à Nersac. Cette usine dont le démarrage est prévu mi-2021 représente un investissement de 200 millions d’euros. Environ 200 emplois de haute qualification seront ainsi créés dans la région Nouvelle-Aquitaine pour la mise au point, la qualification et l’industrialisation de nouvelles technologies de batteries lithium-ion de haute performance.

Cette première étape doit permettre de décider de l’investissement dans une usine de fabrication à grande échelle (8 GWh dans un premier temps, 24 GWh à terme) qui serait située dans la région Hauts-de-France puis une seconde usine en Allemagne de même capacité, pour atteindre à horizon 2030 une capacité cumulée de 48 GWh. Cela représenterait la production de 1 million de batteries par an, soit environ 10 à 15% du marché européen. In fine, ce sont près de 5 milliards d’euros qui nécessiteront d’être mobilisés pour réaliser cet ambitieux programme.

Les Groupes Total et PSA saluent le soutien des autorités françaises, allemandes et européennes à ce projet qui recevrait près de 1,3 milliard d’euros de soutiens publics au cours de son développement dans le cadre d’un projet IPCEI autorisé par la Commission européenne.

« En 2015, Total s’est fixée pour ambition de devenir la major de l’énergie responsable. Dans ce cadre, Total a acquis en 2016 la société Saft, un acteur majeur du domaine des batteries, avec pour objectif principal le développement du stockage d’électricité stationnaire pour accompagner la croissance des énergies renouvelables intermittentes, solaire et éolien. L’accélération du développement de la mobilité électrique offre à Total, au travers de Saft, une opportunité supplémentaire de croissance et d’engagement pour une économie décarbonée », a déclaré Patrick Pouyanné, président-directeur général de Total. « Forts du soutien des autorités françaises, allemandes et européennes, nous allons mettre en œuvre le meilleur de notre expertise et de nos technologies aux côtés de notre partenaire le Groupe PSA, avec pour ambition d’établir une filière européenne de batteries compétitive.»

Carlos Tavares, Président du Directoire du Groupe PSA ajoute : « Notre raison d’être est de proposer une mobilité propre, sûre et abordable aux citoyens. Je suis persuadé que ce projet, avec notre partenaire Total/Saft, permettra de créer un acteur de référence du développement et de la fabrication de cellules de batteries automobiles en Europe. Je tiens à remercier les pouvoir publics, français et allemands, les régions Nouvelle-Aquitaine, Hauts-de-France et Rhénanie-Palatinat pour leur soutien actif qui est déterminant pour la naissance d’un acteur compétitif porté par Total et sa filiale Saft et Groupe PSA et Opel. »

La société ACC (Automotive Cell Company) sera créée entre Saft et PSA/Opel sur une base 50/50 pour la ligne pilote. En phase industrielle, la part de Saft dans ACC sera limitée à 33%.

Le contexte européen

En 2019 l’Union Européenne s’est fixée des objectifs ambitieux et contraignants pour développer rapidement les ventes de véhicules électriques. Le marché européen des batteries automobiles est estimé à environ 400 GWh en 2030, soit 15 fois le besoin actuel, correspondant à plus de 7 millions de véhicules électriques.

Dans ce cadre, les constructeurs automobiles européens doivent définir leur stratégie en matière d’approvisionnement de batteries, celles-ci représentant plus du tiers de la valeur ajoutée d’un véhicule électrique.

La mise en œuvre de ce projet est conditionnée par l’obtention des autorisations des autorités de concurrence compétentes.

À propos de Total

Total est un acteur majeur de l'énergie, qui produit et commercialise des carburants, du gaz naturel et de l’électricité bas carbone. Nos 100 000 collaborateurs s'engagent pour une énergie meilleure, plus sûre, plus abordable, plus propre et accessible au plus grand nombre. Présent dans plus de 130 pays, notre ambition est de devenir la major de l’énergie responsable.

À propos de Saft

Saft est le spécialiste des batteries de haute technologie pour l’industrie, de la conception et du développement à la production, et de la personnalisation à la fourniture de services. Depuis maintenant 100 ans, Saft fournit à ses clients des batteries d’une durée de vie toujours plus longue, pour l’alimentation de secours et la propulsion de leurs applications critiques. Notre technologie innovante, sûre et fiable assure une haute performance sur terre, en mer, dans les airs et dans l’espace. Saft fournit l’énergie de l’industrie et des villes intelligentes, tout en assurant des fonctions de secours dans des environnements extrêmes, du cercle polaire jusqu’au désert du Sahara. Saft est une filiale à 100 % de Total, un acteur majeur de l'énergie, qui produit et commercialise des carburants, du gaz naturel et de l’électricité bas carbone.

Agenda Financier 2020 de TOTAL

ÉVÉNEMENTS FINANCIERS ET RENCONTRES

• 06 Février 2020 : Présentation des Résultats Annuels 2019

• 19 Mars 2020 : Publication du Document de référence 2019 et Form 20-F

• 30 Mars 2020 : Détachement du 3ème acompte sur dividende au titre de 2019

• 30 Avril 2020 : Résultats du 1er trimestre 2020

• 29 Mai 2020 : Assemblée générale

• 29 Juin 2020 : Détachement du solde du dividende au titre de l'exercice 2019

• 30 Juillet 2020 : Résultats du 2e trimestre et du 1er semestre 2020

• 22 Septembre 2020 : Journée Investisseurs de Total 2020

• 30 Octobre 2020 : Résultats du 3ème trimestre 2020

Bonjour Gars d'Ain

Analyse très pertinente. C'est d'ailleurs si évident qu'il est bon de le (re-)dire !

A+

Contrairement à ce qui est dit règlement pour nous prêcher le tout électrique, le pétrole a encore de très beaux jours devant lui...

Climat: le PDG de Total juge le débat "trop manichéen"

Actualité publiée le 14/01/20 15:01

https://www.abcbourse.com/marches/climat-le-pdg-de-total-juge-le-debat-trop-manicheen_492762

-----------------------------------------------------------------------------

Le PDG de Total Patrick Pouyanné, photographié mardi 14 janvier 2020 lors d'une conférence organisée par l'opérateur boursier Euronext à Paris, juge "trop manichéen" le débat sur les moyens de lutter contre le réchauffement clinatique. (AFP/ERIC PIERMONT)

Le PDG de Total Patrick Pouyanné a regretté mardi un débat "trop manichéen", au moment où le secteur des hydrocarbures est sous pression pour agir contre le réchauffement climatique, estimant que la solution "prendra du temps".

"Le débat est aujourd'hui quand même beaucoup trop manichéen, trop faussé", a déclaré Patrick Pouyanné lors d'une conférence organisée par Euronext à Paris.

"On pense qu'il y a un monde blanc et noir. Je comprends qu'il y a des jeunes qui ont envie qu'on agisse, mais c'est un sujet complexe", selon lui.

Il était interrogé sur le cas du joueur de tennis Roger Federer, critiqué par des militants de la cause environnementale, dont Greta Thunberg, pour ses liens avec un sponsor - le Credit Suisse - qui favoriserait les investissements dans les énergies fossiles.

M. Pouyanné a reconnu l'existence d'une "pression" sur les groupes pétroliers et gaziers, tout en la jugeant "très occidentale, voire très européenne".

"Les actionnaires... ce qu'ils veulent surtout s'assurer, c'est la durabilité de nos dividendes", a-t-il aussi jugé.

"Les énergies fossiles représentent 90% du mix (bouquet, NDLR) énergétique mondial aujourd'hui. On ne va pas faire disparaître tout ça d'un coup de baguette magique" et "tout ça va prendre du temps", a aussi fait valoir le PDG de Total.

"Il faudrait que tout le monde retombe un peu sur Terre sur ce sujet énergétique. Je ne verrai pas de mon vivant un système énergétique à base que de renouvelables, il faudrait quand même qu'on arrête de rêver tous collectivement", a-t-il ajouté.

Total s'est largement diversifié dans le gaz naturel et investit dans l'électricité d'origine renouvelable, a-t-il rappelé.

"On est en train de réfléchir à voir si les prochaines émissions [obligataires] qu'on fera, on va les lier à un indicateur qui montrerait (...) comment nous contribuons par l'évolution de nos investissements à une trajectoire moins carbonée", a par ailleurs indiqué M. Pouyanné.

Il ne s'agirait pas d'obligations "vertes" ("parce qu'on va être accusés immédiatement de greenwashing") mais d'obligations de "transition", a-t-il expliqué.

© 2020 AFP

Message complété le 14/01/2020 18:42:59 par son auteur.

CORRECTION : lire "Contrairement à ce qui est dit REGULIEREMENT pour nous prêcher le tout électrique, le pétrole a encore de très beaux jours devant lui...

Saleté de T9

Total ramène sa trésorerie de Londres à Paris, veut devenir une "société européenne"

Actualité AFP publiée le 14/01/20 11:12

Le géant de l'énergie Total va ramener la gestion de sa trésorerie de Londres à Paris, en raison du Brexit et des coûts, et a aussi l'intention d'adopter le statut de "société européenne", a annoncé mardi son PDG, Patrick Pouyanné.

"Total va ramener sa trésorerie à Paris", a déclaré le patron du géant pétrolier et gazier lors d'une conférence organisée par l'opérateur boursier européen Euronext dans la capitale française.

"Il y a le Brexit qui joue... il y a aussi le fait qu'on s'est rendus compte que finalement il y a une question de coût", a-t-il expliqué, évoquant aussi une simplification opérationnelle. Le transfert concerne environ 60 à 70 personnes, des opérateurs de trésorerie et des informaticiens, selon lui.

Total avait annoncé en 2013 le transfert de Paris à Londres de cette activité - mais aussi de sa communication financière - suscitant alors des critiques politiques et de la part des défenseurs de la place parisienne.

"On contribue au signal comme quoi la place de Paris est attractive", s'est félicité Patrick Pouyanné mardi. "Nous allons aussi nous transformer en société européenne", a-t-il par ailleurs annoncé. Ce changement doit encore être approuvé par le conseil d'administration et l'assemblée des actionnaires.

Cette modification des statuts, déjà adoptée par des groupes comme Airbus et Constellium, permet à l'entreprise d'exercer ses activités dans tous les États membres de l'Union européenne sous une forme juridique unique.

"D'un point de vue strictement juridique ça ne change pas grand chose" mais "je pense que c'est bien que les grands groupes européens montrent leur foi dans l'Europe".

"Il y a longtemps que d'un point de vue social il y a un comité européen qui fonctionne, depuis plus de 15 ans, on fait pas mal d'acquisitions en Europe, Maersk Oil, etc. donc on a de plus en plus de personnel, 70% du personnel est en Europe", a souligné M. Pouyanné.

Total: Jefferies toujours à l'achat, dividendes en hausse

Actualité publiée le 25/09/19 09:22

Le bureau d'études Jefferies a confirmé hier son conseil d'achat sur l'action Total, qui a perdu du terrain malgré la journée investisseurs annuelle organisée à New York. L'objectif de cours est toujours de 57 euros.

Selon les analystes, le point sur sa stratégie présenté par le groupe énergétique français a réservé peu de surprises. Surtout, il s'est accompagné de l'approbation, par le conseil d'administration, d'une accélération de l'augmentation du dividende, qui devrait prendre (pour ce qui est du coupon global) de 5 à 6% l'an, attaque la note de recherche.

Certes, Jefferies s'attendait à ce le groupe fasse preuve de davantage d'équilibre entre coupons et rachats d'actions, mais 'nous comprenons que du point de vue de Total, les dividendes sont une manière plus tangible de récompenser les actionnaires', indique une note.

Total : Le Conseil d'administration décide d'accélérer la croissance du dividende et se donne comme orientation une croissance du dividende de 5 à 6% par an.

Communiqué de prsse | [PDF] • 24/09/2019 | 10:47

------------------------------------------------------------------------------------

Paris - Le Conseil d'administration a pris connaissance des perspectives de développement du groupe à horizon 2025. Total démontre sa capacité à maintenir durablement un point mort cash organique avant dividende inférieur à 30$/b et une structure financière solide avec un objectif de taux d'endettement inférieur à 20%. Le groupe réaffirme par ailleurs le maintien d'une forte discipline sur les investissements et les coûts.

La mise en œuvre de sa stratégie de croissance durable et rentable dans le pétrole et le gaz ainsi que sa capacité à lancer des projets d'investissements profitables dans les marchés en croissance, notamment le GNL et l'électricité bas-carbone, donnent une visibilité accrue sur le futur du Groupe.

Celle-ci se traduit notamment par des prévisions d'augmentation du cash-flow de plus de 5 milliards de dollars à horizon 2025 dans un environnement à 60 $ par baril, soit une augmentation moyenne annuelle d'environ 1 milliard de dollars.

En conséquence, le Conseil d'administration, réuni le 23 septembre, a décidé d'accélérer la croissance du dividende pour les années à venir et s'est donné comme orientation une augmentation du dividende de 5 à 6% par an au lieu de 3% par an comme annoncé précédemment. Cela se traduira dès la fixation du troisième acompte sur dividende au titre de l'année 2019 dont le montant proposé sera de 0.68€ par action, en hausse de 6% par rapport au troisième acompte sur dividende au titre de l'année 2018.

Ces décisions traduisent la confiance du Conseil dans la capacité du groupe à assurer une croissance rentable et durable dans les années à venir.

À propos de Total

Total est un acteur majeur de l'énergie, qui produit et commercialise des carburants, du gaz naturel et de l'électricité bas carbone. Nos 100 000 collaborateurs s'engagent pour une énergie meilleure, plus sûre, plus abordable, plus propre et accessible au plus grand nombre. Présent dans plus de 130 pays, notre ambition est de devenir la major de l'énergie responsable.

* * * * *

Total contacts

Relations Médias : +33 1 47 44 46 99 l [email protected] l @TotalPress

Relations Investisseurs : +44 (0)207 719 7962 l [email protected]

Actualité publiée le 25/05/18 07:26

Total annonce avoir signé avec Novatek un accord en vue d'une directe de 10% dans Arctic LNG 2, le nouveau projet géant de gaz naturel liquéfié promu par Novatek, situé sur la péninsule de Gydan dans le Nord de la Sibérie.

Compte tenu du fait que Total détient environ 19% du capital de Novatek et de la volonté de Novatek de conserver 60% du projet, la participation économique globale du groupe pétrolier français dans ce nouveau projet GNL s'élèvera à environ 21,5%.

Les deux entreprises ont également convenu que Total aura la possibilité d'acquérir une participation directe entre 10 et 15% dans tous les futurs projets GNL de Novatek, situés sur les péninsules de Yamal et de Gydan.

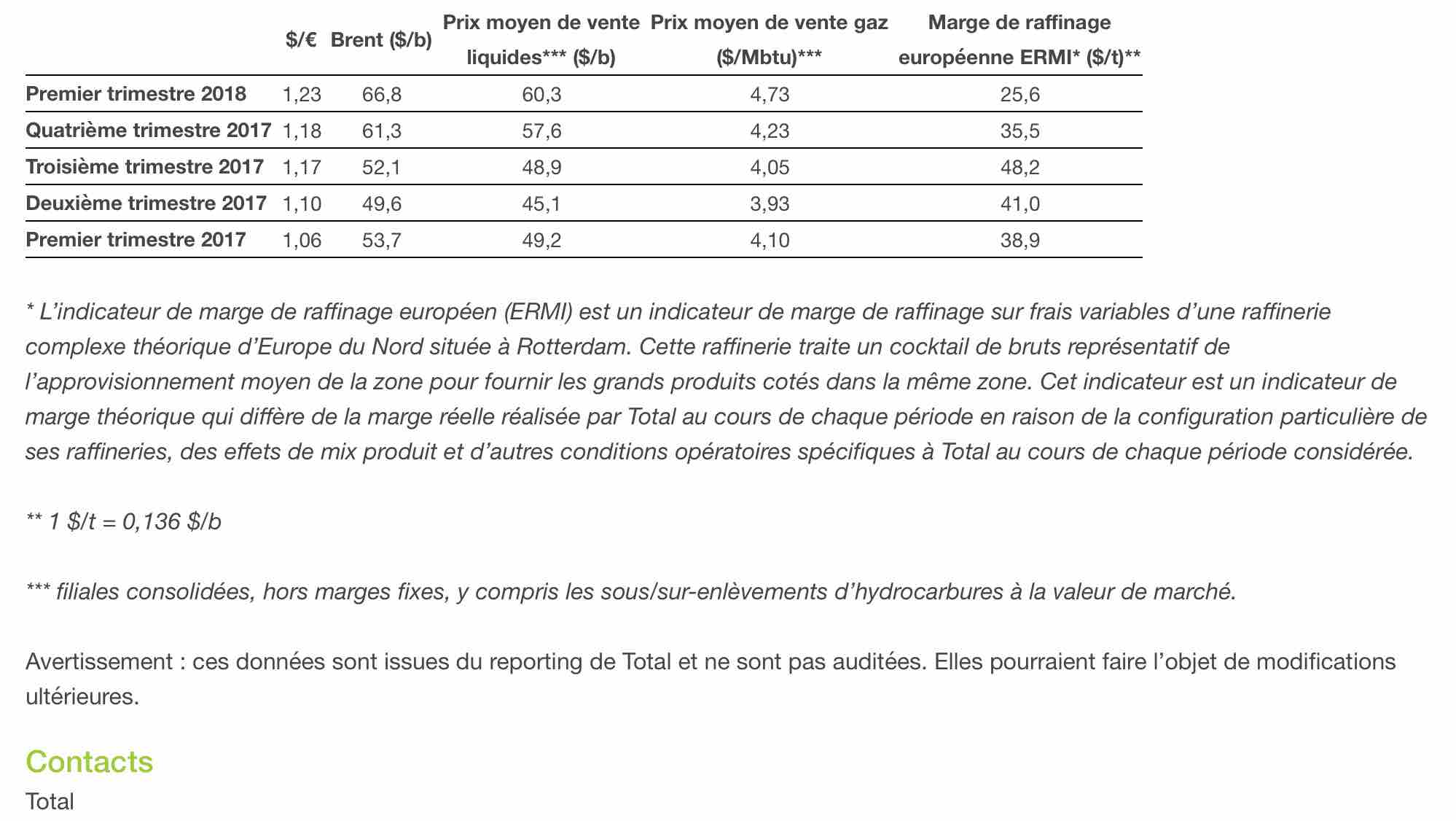

Total : principaux indicateurs de prix de marchés.

https://www.businesswire.com/news/home/20180412006509/fr

.

Message complété le 13/04/2018 10:02:40 par son auteur.

Ce que je vois...

On notera dans le tableau l'évolution de la marge de raffinage qui baisse de -34,19% alors que sur la même période le prix du baril évolue de +21,95%. On utilise donc le principe des vases communicants pour stabiliser la rentabilité du groupe et éviter une montée des prix à la pompe notamment conséquente pour le Gasoil en France avec l'ajout des taxes...

.

Je sais pas à partir de quel acompte se sera. Peut être que celui-là aura encore la décote car en théorie c'est le dernier 1/4 de 2017 ???...

sinon a tu l'info justement sur le cour de l'action en cas de réinvestissement en action sur total ?

On est monté depuis une semaine avec en vue le détachement du 1/4 de dividende réinvestisable en actions... Et c'esr assez drole de lire les tristes commentaires de Cercle Finance qui parle de bulltrap soit avoir le moindre du monde soulevé ce point...

02/03/2018 | 08:27

Communiqué de Presse :

Total (Paris:FP) (LSE:TTA) (NYSE:TOT) a acquis la société Marathon Oil Libya Limited qui détient une participation de 16,33% dans les concessions de Waha en Libye. L'acquisition donnera à Total l’accès à des réserves et ressources de plus de 500 millions de barils équivalent pétrole, à une quote-part de production immédiate d'environ 50 000 barils équivalent pétrole par jour (bep/j) ainsi qu’à un potentiel d'exploration important sur la zone des concessions répartie sur plus de 53 000 km2 dans le bassin prolifique de Syrte. Le montant de la transaction s'élève à 450 millions de dollars.

"Cette acquisition s'inscrit dans la stratégie de Total qui vise à renforcer notre portefeuille avec des actifs pétroliers de grande qualité et à faible coût technique, tout en consolidant notre présence historique au Moyen Orient et en Afrique du Nord", a déclaré Patrick Pouyanné, Président-directeur général de Total. "Elle s'appuie sur notre présence durable en Libye, qui dispose de très importantes ressources pétrolières et gazières, et démontre notre engagement à continuer de soutenir la reprise de l'industrie pétrolière et gazière du pays".

Actuellement, les concessions de Waha produisent environ 300,000 bep/j. Avec la poursuite de la remise en état des installations existantes et la reprise des forages de développement, la production devrait croitre et dépasser 400 000 bep/j d'ici à la fin de cette décennie.

La NOC (59,18%), Total (16,33%), ConocoPhillips (16,33%) et Hess (8,16%) sont conjointement propriétaires des concessions. La Waha Oil Company, une entité détenue à 100% par la NOC, exploite l'actif.

Total en Libye

Total est présent en Libye depuis 1954. En 2017, la production du Groupe était de 31,500 bep/j. Cette production provient des blocs en mer d’Al Jurf (Total, 37,5%) et de la zone d'El Sharara (Total, 15% du block ex-NC 115 et 12% du bloc ex-NC 186) située à terre.

+++++++++++++++++++++++++++++++++++++++++

À propos de Total

Total est un groupe mondial et global de l'énergie, l'une des premières compagnies pétrolières et gazières internationales, et acteur majeur des énergies bas carbone. Ses 98 000 collaborateurs s'engagent pour une énergie meilleure, plus sûre, plus propre, plus efficace, plus innovante, et accessible au plus grand nombre. Présent dans plus de 130 pays, Total met tout en œuvre pour que ses activités soient accompagnées d'effets positifs dans les domaines économiques, sociaux et environnementaux.

* * * * *

Avertissement

Ce communiqué de presse est publié uniquement à des fins d’information et aucune conséquence juridique ne saurait en découler. Les entités dans lesquelles TOTAL S.A. détient directement ou indirectement une participation sont des personnes morales distinctes et autonomes. TOTAL S.A. ne saurait voir sa responsabilité engagée du fait des actes ou omissions émanant desdites sociétés. Les termes « TOTAL », « Groupe TOTAL » et « Groupe » qui figurent dans ce document sont génériques et utilisés uniquement à des fins de convenance. De même, les termes « nous », « nos », « notre » peuvent également être utilisés pour faire référence aux filiales ou à leurs collaborateurs.

Ce document peut contenir des informations et déclarations prospectives qui sont fondées sur des données et hypothèses économiques formulées dans un contexte économique, concurrentiel et réglementaire donné. Elles peuvent s’avérer inexactes dans le futur et sont dépendantes de facteurs de risques. Ni TOTAL S.A. ni aucune de ses filiales ne prennent l’engagement ou la responsabilité vis-à-vis des investisseurs ou toute autre partie prenante de mettre à jour ou de réviser, en particulier en raison d’informations nouvelles ou événements futurs, tout ou partie des déclarations, informations prospectives, tendances ou objectifs contenus dans ce document.

Consultez la version source sur businesswire.com : http://www.businesswire.com/news/home/20180301006744/fr/

Communiqué de PRESSE

28/02/2018 | 10:06

TOTAL eWallet s'adresse aux clients des stations TOTAL, professionnels comme particuliers, et simplifie leur parcours au sein d'une station désormais entièrement connectée. Grâce à cette nouvelle fonctionnalité inclue dans l'application « Total Services », le conducteur peut ainsi:

sélectionner directement son carburant avec son smartphone,

débloquer la pompe pour se servir,

régler son plein automatiquement et de façon sécurisée,

tout en choisissant son moyen de paiement : carte TOTAL, carte bancaire, et à terme, Wallet tiers de type Apple Pay…,

le tout sans avoir à passer systématiquement par la boutique ou par une pompe automatique classique.

« La simplification du parcours client est au cœur de nos engagements. Worldline a su nous accompagner pour concevoir un service à la fois innovant, sûr, évolutif, ayant vocation à être disponible dans l'ensemble de notre réseau européen de stations-service, à la pompe mais aussi en boutique. Notre objectif : sécuriser et fluidifier l'expérience d'achat de nos clients.Le TOTAL eWallet illustre notre volonté stratégique de devenir un prestataire incontournable de services de mobilité » souligne Antoine Tournand, Directeur Réseaux et Cartes de TOTAL Marketing & Services.

«TOTAL eWallet démontre la volonté de Worldline d'accompagner ses clients dans leur transformation digitale et de proposer une nouvelle expérience d'achat de carburants en stations, souligne Vincent Roland, Directeur de la Division internationale des Services aux Commerçants de Worldline. En s'appuyant sur la solution Merchant Wallet de Worldline, Total apporte ainsi à ses clients des services à valeur forte basés sur un parcours d'achat complètement intégré et sécurisé. »

Un pilote lancé en octobre 2017 à Berlin a permis de démontrer la pertinence de cette solution, avec une forte valeur ajoutée pour le client. Le TOTAL eWallet va donc être déployé progressivement à large échelle dans le réseau TOTAL en Europe, en commençant par l'Allemagne et la Belgique.

Outre le paiement à la pompe dans les stations TOTAL, le client pourra utiliser le TOTAL eWallet pour payer en boutique et dans les points de lavage, et à terme intégrera la recharge pour véhicules électriques.

A propos de la branche Marketing & Services de Total

La branche Marketing & Services de Total développe et distribue des produits principalement issus du pétrole et tous les services qui peuvent y être associés. Ses 31 000 collaborateurs sont présents dans 110 pays, ses offres de produits et de services commercialisées dans 150 pays. Total Marketing & Services accueille chaque jour plus de 8 millions de clients au sein de son réseau de plus de 16 000 stations-service dans 65 pays. 4e distributeur mondial de lubrifiants et 1er distributeur de produits pétroliers en Afrique, la branche commerciale de Total appuie son développement sur 50 sites de production dans le monde où sont fabriqués des lubrifiants, des bitumes, des additifs, des carburants et des fluides spéciaux.

À propos de Total

Total est un groupe mondial et global de l'énergie, l'une des premières compagnies pétrolières et gazières internationales, et acteur majeur des énergies bas carbone. Ses 98 000 collaborateurs s'engagent pour une énergie meilleure, plus sûre, plus propre, plus efficace, plus innovante, et accessible au plus grand nombre. Présent dans plus de 130 pays, Total met tout en œuvre pour que ses activités soient accompagnées d'effets positifs dans les domaines économiques, sociaux et environnementaux.

À propos de Worldline

Worldline [Euronext : WLN] est le leader européen dans le secteur des paiements et des services transactionnels. Worldline propose des services nouvelle génération permettant à ses clients d'offrir des solutions simples et innovantes au consommateur final. Acteur clef du B2B2C, riche de près de 45 ans d'expérience, Worldline sert et contribue au succès de toutes les entreprises et administrations, dans un marché en perpétuelle évolution. Worldline offre un modèle commercial unique et flexible construit autour d'un portefeuille complet et en constante évolution, permettant ainsi d'apporter une assistance de bout en bout.

Les activités de Worldline s'organisent autour de trois axes : les services marchands, la mobilité et les services Web transactionnels, et les services financiers y compris equensWorldline. Worldline emploie plus de 9 400 personnes dans le monde et son chiffre d'affaires est estimé à plus de 1,6 milliard d'euros par an. Worldline est une société du groupe Atos. worldline.com

* * * * *

Contact Presse Total

Relations Médias : +33 1 47 44 46 99 l [email protected] l @TotalPress

Forum de discussion TotalEnergies

202002011054 486035